平安信托产品“暴雷”,最惨的不是长期买信托的,而是凑钱刚买的

浓眉大眼的平安信托也“暴雷”了?准确地说是平安信托发行的一款产品发生了逾期兑付。

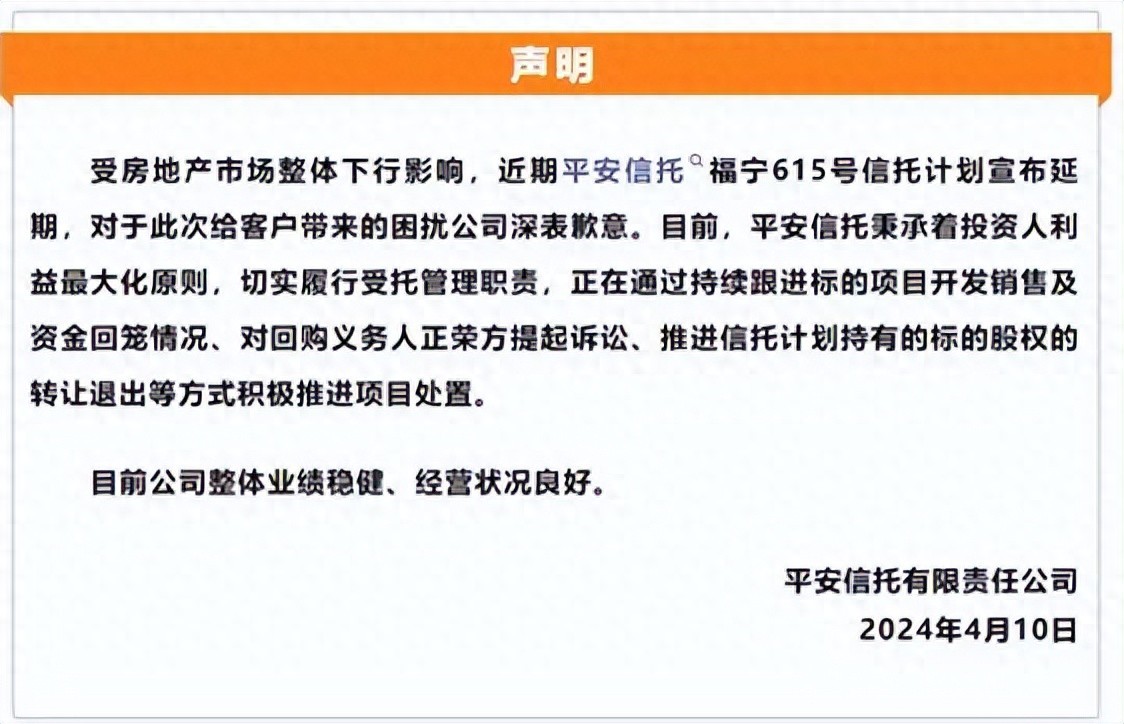

4月10日平安信托公告福宁615号信托计划宣布延期并向投资者致歉。该信托产品的募集资金为7.7亿元,成立于2021年9月29日,到期日为今年的3月29日,但那天投资者没能拿到钱而是等来了一份延期兑付的公告。

本文所指的平安信托不是别人,就是巨型金融企业平安集团旗下的信托子公司,该集团规模大、业务范围广,我们耳熟能详的平安保险、平安银行均隶属于平安集团,在A股上市的集团控股母公司中国平安的市值更是高达7092亿元。由此可见平安集团与平安信托可不是“小蚂蚁”,而是彻彻底底的“大象”。

与大部分“暴雷”信托产品类似,平安信托的这款福宁615号信托计划无法按期兑付与国内房地产市场有关。过去的数年时间里中国楼市一路向上,开发商为了获得更多的融资将目光转向了信托通道,地产类信托产品如雨后春笋般拔地而起,成为了香饽饽。

楼市好的时候开发商十分豪气,愿意给到信托公司和投资人高额回报,年化8%甚至10%以上的收益率比比皆是,无论是信托公司还是投资人均在那些年赚得盆满钵满。

随着国内房地产信贷政策的调整,楼市突然之间不灵了,在2021年上半年达到高峰后急转直下,其实一些开发商在此之前就已经出现了现金流危机,如华夏幸福、泰禾等。

开发商无法从银行获得贷款导致现金流吃紧,没钱支付工程款和材料款,房子造不出来变成了“烂尾楼”,后续资金收不回来;有些项目虽然建造完毕但楼市供需关系发生重大变化,房子卖不出去同样收不回资金,平安信托“暴雷”产品投资的项目就属于这种,地产项目臻华府的去化率仅为21%, 成本都收不回来。

开发商拿不到回款就没法把钱还给信托公司,信托产品收不回投资本金只能延期兑付给投资者了。这是近段时间信托“暴雷”的根本性原因,只要楼市起不来未来会有更多的地产类信托产品出事。

买了信托产品的投资者必然会遭受重大损失吗?还真不一定,要具体问题具体分析。

那些很早就买了信托产品的人可能没有怎么赚钱但亏不了。前面说过楼市旺盛的时候地产类信托产品的年化投资收益率很高而且是复利计息的,几年下来利息差不多和本金相同了。

比如,假设张三长期投资地产类信托,本金为100万元,在年化利率为10%的情况下六年后的本息合计为177万元。从当下已经暴雷的“信托”产品发布的兑付情况来看能够拿回60%-80%的本金,按照60%算也有106.2万元,比初始投资的100万元本金多一些。

投资地产类信托损失惨重的是两类人。

第一类是这两年刚买信托就遭遇“暴雷”的投资者。

假设张三不是六、七年前就买了信托,而是2021年刚开始投资,这意味着其没能获得之前的累计收益,投资本金为100万元,兑付60%至80%只能拿回60万元至80万元,本金亏损率在20%至40%之间。

第二类是不断大幅加码的投资者。

不少投资人刚开始投的钱少,一看“有利可图”便不断加大投资金额,第一年投50万元、第二年加投100万元、第三年又增加了300万元。

这种情况下后面投资的大额资金并没有获得前几年的利息收益,遇到产品“暴雷”后也会出现较大的投资损失,绝对额可能比第一种情况更多,亏损的相对比例低一些。

由于信托产品是有购买门槛的,需要投资者有一定的金融资产且大部分是50万元甚至100万元起投,所以坊间流传着“信托不坑穷人”的讲法。不过,大家可能不知道一些“穷人”为了追求高收益借道土豪账户购买。

比如,5位工薪阶层各出20万元凑了100万元和土豪自己投的100万元共计200万元,用土豪的名义开了信托账户并购买。信托产品正常兑付时按照投资比例分红,按照8%的收益率计算20万元的本金一年能拿到1.6万元利息,远高于定期存款和低风险理财产品;“暴雷”后也是按比例分摊,最终只能兑付120万元则每位工薪阶层投资者损失8万元本金。

相比于上面提到的两类人,凑钱购买的投资者其实是最惨的,因为他们本来就没有多少钱,好不容易积攒了一些钱本想获得更高的收益,结果利息没赚到还亏了不少本金,让他们本就不富裕的生活雪上加霜。土豪虽然也亏钱而且亏损绝对额更高但人家不会把鸡蛋放在一个篮子里,房产、汽车、存款、基金摆在那里,不至于对生活和经济状况造成太大的影响。

当下的金融投资环境不佳,信托“暴雷”,基金和股票亏钱居多,就连最稳的存款和国债利率也在不断下调,四大行一年期定期存款的挂牌利率仅为1.45%,唯一的好消息是通胀不高,2023年全年CPI涨幅为0.2%,存定期存款还是能跑赢通胀的,确保本金安全才是最重要的。

以上纯属个人观点,欢迎关注、点赞@王五说说看,您的支持是对原创最好的鼓励!